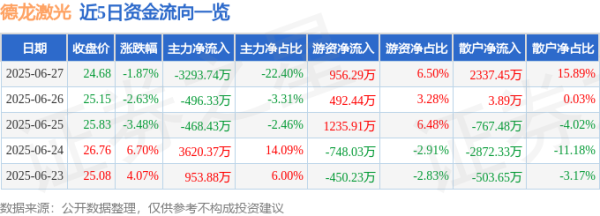

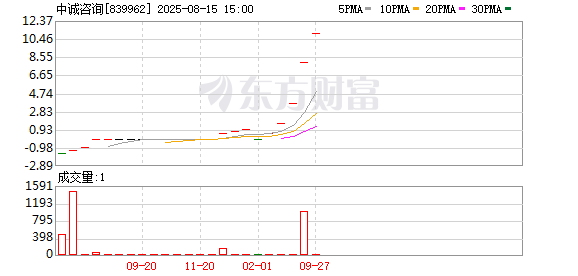

2025年8月4日,中诚咨询(839962)北交所IPO过会,距离上市仅一步之遥。招股书显示,这家扎根苏州二十余年的企业业绩亮眼:2024年营收3.96亿元,归母净利润1.05亿元。

然而,应收账款占营收达52.83%的财务结构,以及监管警示函点名的信披瑕疵,都让这家企业的上市之路蒙上阴影,更令人担忧的是其经营背后那张盘根错节的关系网络。

理还乱的供应商

在工程咨询行业,中诚咨询与供应商的关系早已超越了普通商业合作范畴。

《财中社》注意到,苏州息相关企业管理咨询服务有限公司在成立(2015年12月)次年即与中诚咨询建立合作,2021年成为其第三大供应商,该公司由孙林珍持股95%,而孙林珍又曾是中诚咨询历史股东。此外,孙林珍还曾控股了另一家名为宏广利源的企业,2019年宏广利源曾代持中诚咨询收购的股权,代为支付343万元购买中诚咨询子公司中发设计49%股权,而宏广利源2023年年报联系地址为苏州高新区潇湘路99号诚来智研发大楼,而中诚咨询实控人控制的苏州诚来智投资管理有限公司也在这栋楼,市场猜测二者可能存在某种隐秘关系。

此外,2024年外协服务第七大供应商南通中发建设项目管理有限公司,其联系电话与另一家公司南通智云工程咨询有限公司相同,而且其法定代表人均为“姚小龙”无锡恒鑫配资,而后者的年报地址竟与中诚咨询南通分公司一致。

正诚工程为中诚咨询2021年第五大、2022年第四大供应商。一轮问询回复中提到,正诚工程2019年8月成立,当年就开始和中诚咨询合作,对其销售占比约为30%至40%。然而,在回复一轮问询关于报告期内成立时间较短即成为主要供应商的情况时,中诚咨询没有披露正诚工程的情况。

2022年,东大工程作为中诚咨询第二大供应商,其办公地址位于苏州市相城区嘉元路959号元和大厦6楼6442室,而中诚咨询子公司中诚智汇也位于该大厦7层。而与东大工程同属于苏州和恒产业投资有限公司子公司的悦季荟文化却成为了中诚咨询的客户,形成了资金闭环。

与客户存在股权关联

《财中社》发现,中诚咨询与大客户的关系同样错综复杂。

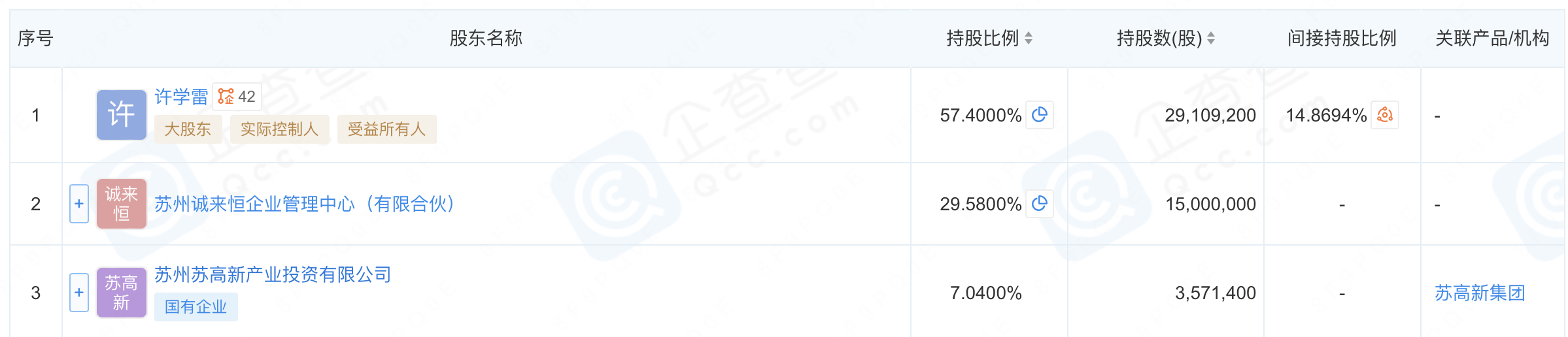

2022年至2024年,苏州苏高新集团始终稳居公司第一大客户位置,而这家企业与中诚咨询的关系远不止于业务往来。2022年,中诚咨询实控人之一的许学雷通过特定事项协议转让方式,向苏高新集团全资子公司苏高新产业投资有限公司(下称“苏高新投资”)转让357.14万股股份。截至发行前,苏高新投资持股7.04%,成为中诚咨询第三大股东。这一股权交易附带了对赌协议,要求中诚咨询在2024年12月31日前完成北交所上市。

更值得关注的是,中诚咨询实控人之一陆俊曾于2013年4月至2015年6月任苏州新区高新技术产业股份有限公司党委副书记、副总经理、纪委书记,而该公司的第一大股东正是苏高新集团。

而更加罕见的是中诚咨询的实控人结构无锡恒鑫配资,董事长陆俊未持有公司任何股份,而妻子许学雷却持股高达86.98%。陆俊于2019年加入中诚咨询,先被聘任为总经理,不到一个月即接任董事长。但公司迟至2023年8月才追加认定陆俊为实际控制人之一,导致2019年至2022年期间关于实际控制人的信息披露不准确,这一信披瑕疵让公司付出了代价:江苏证监局对公司出具警示函并记入诚信档案,对陆俊、董事长郝某荣及时任财务负责人陈某采取监管谈话措施。

另外,客户之间的关系也值得关注,招股书显示,2022-2024年前五大客户合计销售金额占比分别为16.13%、20.41%和18.20%,客户集中度看似不高,但其实是未合并披露关联方销售额所致,苏州新建元控股集团连续三年为公司第二大客户,恒泰控股为2022年第五大客户,兆润投资则为2023年第四大、2024年第五大客户。公开信息显示,兆润投资持有新建元集团72.58%股权,同时持有恒泰控股100%股权。依据北交所信息披露规则,受同一实际控制人控制的客户应合并计算销售额,但中诚咨询选择分开披露,使客户集中度风险被严重低估。

与主办券商共用高管?

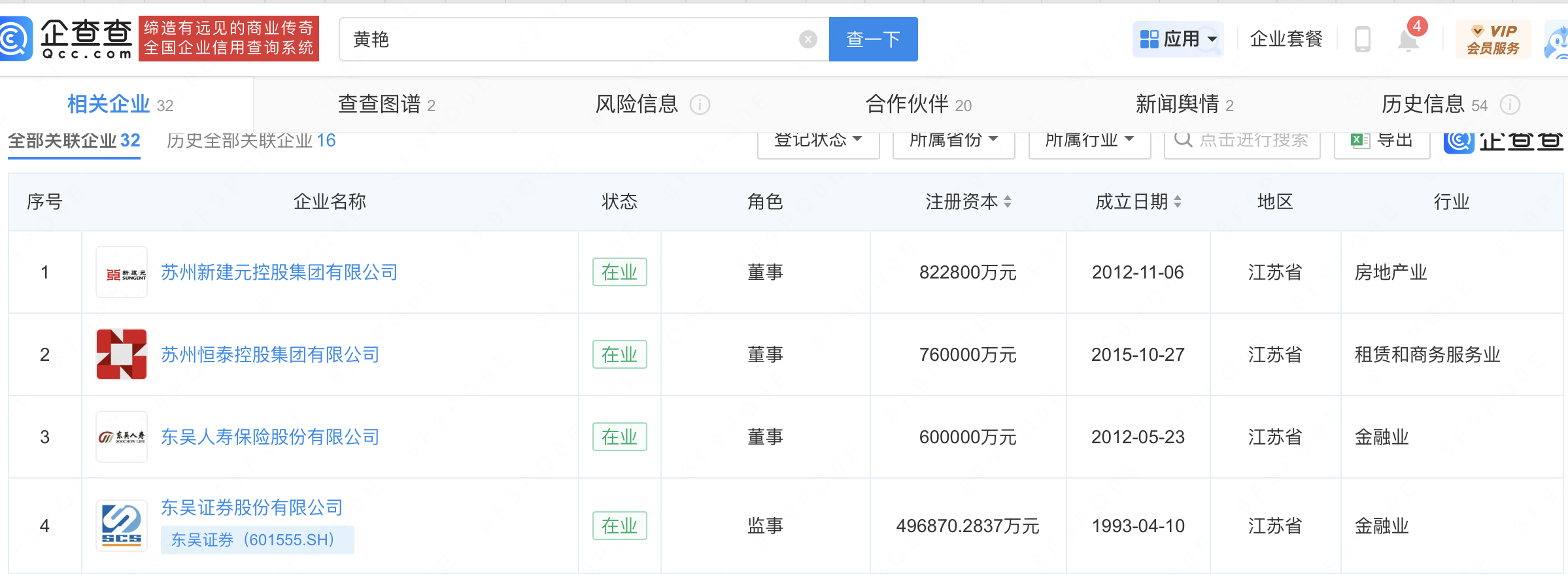

此外,负责中诚咨询挂牌及此次IPO的主办券商东吴证券(601555)也卷入此关系网。前面提到的中诚咨询大客户兆润投资通过中新苏州工业园区投资管理有限公司间接持股东吴证券,而东吴证券一监事、新建元集团一董事、恒泰控股一董事均名为“黄艳”。此外,肖明冬2023年4月入职中诚咨询任独立董事,而同样一名“肖明冬”的人2010年8月至2020年8月曾任东吴证券投资银行总部业务董事。

这让中诚咨询交织在供应商和客户之间的关系网更加复杂。

过半营收悬空与募资悖论

回到中诚咨询近年来的经营情况,虽然财务数据表面光鲜,背后实则暗藏隐忧。

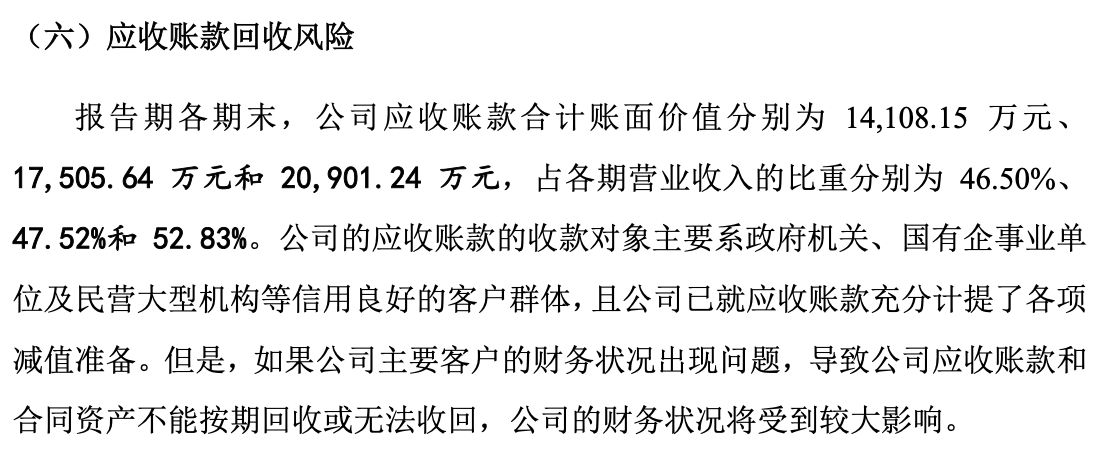

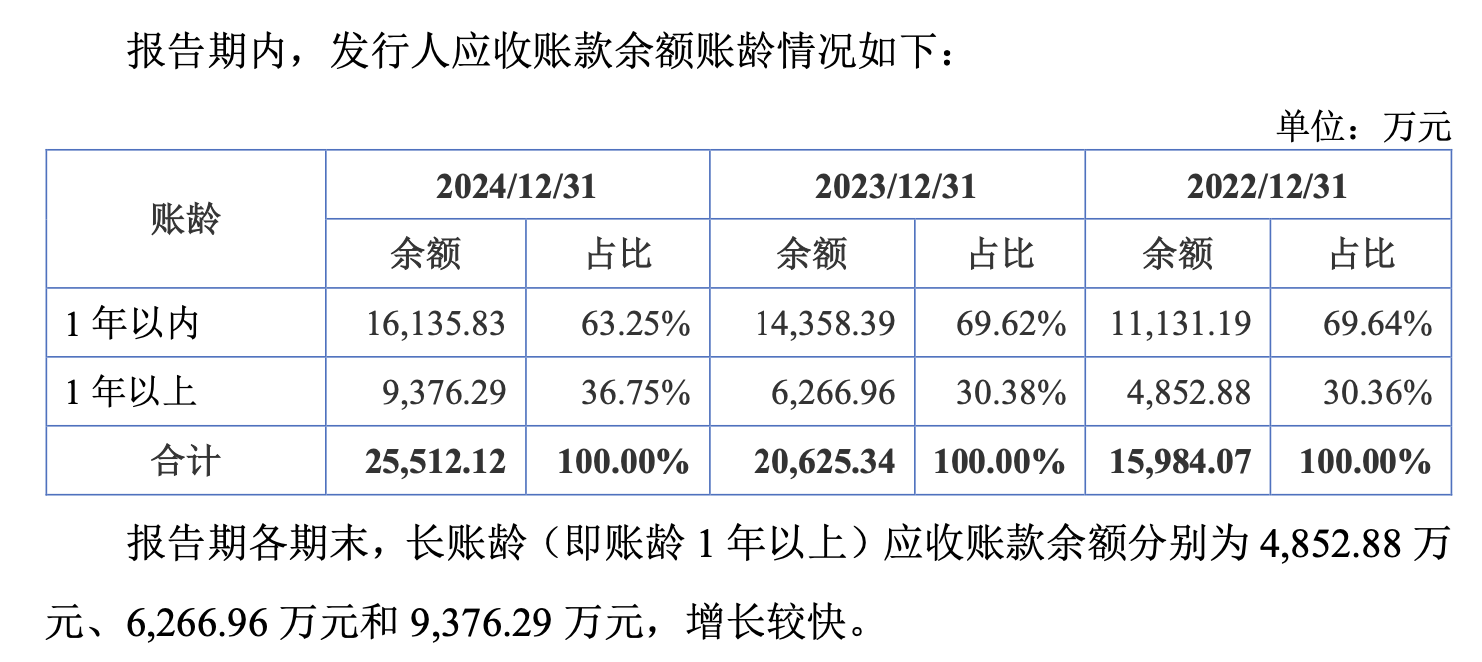

一方面,公司存在严重的应收账款回收风险。2022年至2024年,公司应收账款从1.41亿元攀升至2.09亿元,占营收比重由46.50%大幅上升至52.83%。应收账款的结构性问题日益突出:2022年至2024年间,较长账龄(1年以上)应收账款余额从4853万元增至9376万元,占比从30.36%升至36.75%。更引人注目的是“未开票应收账款”项目,2024年末金额高达1.43亿元,构成长账期增长的重要推手。

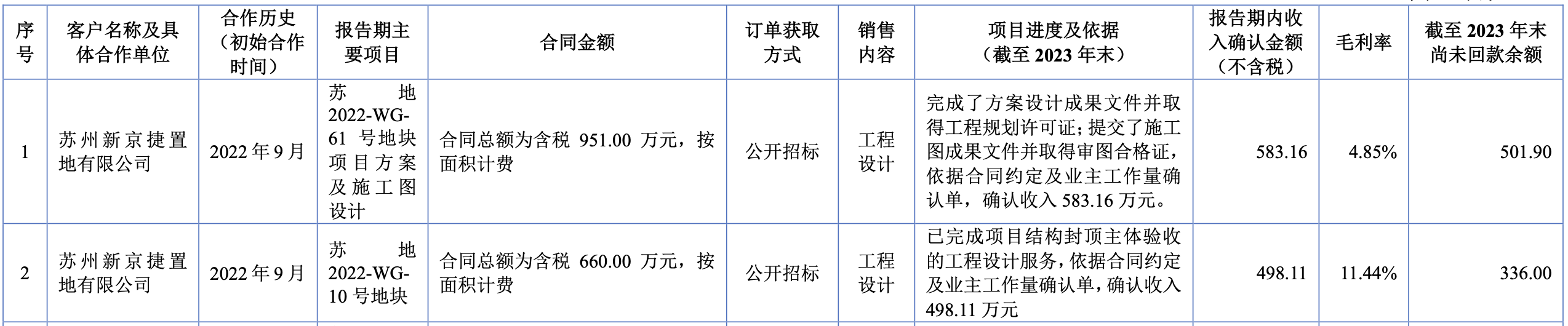

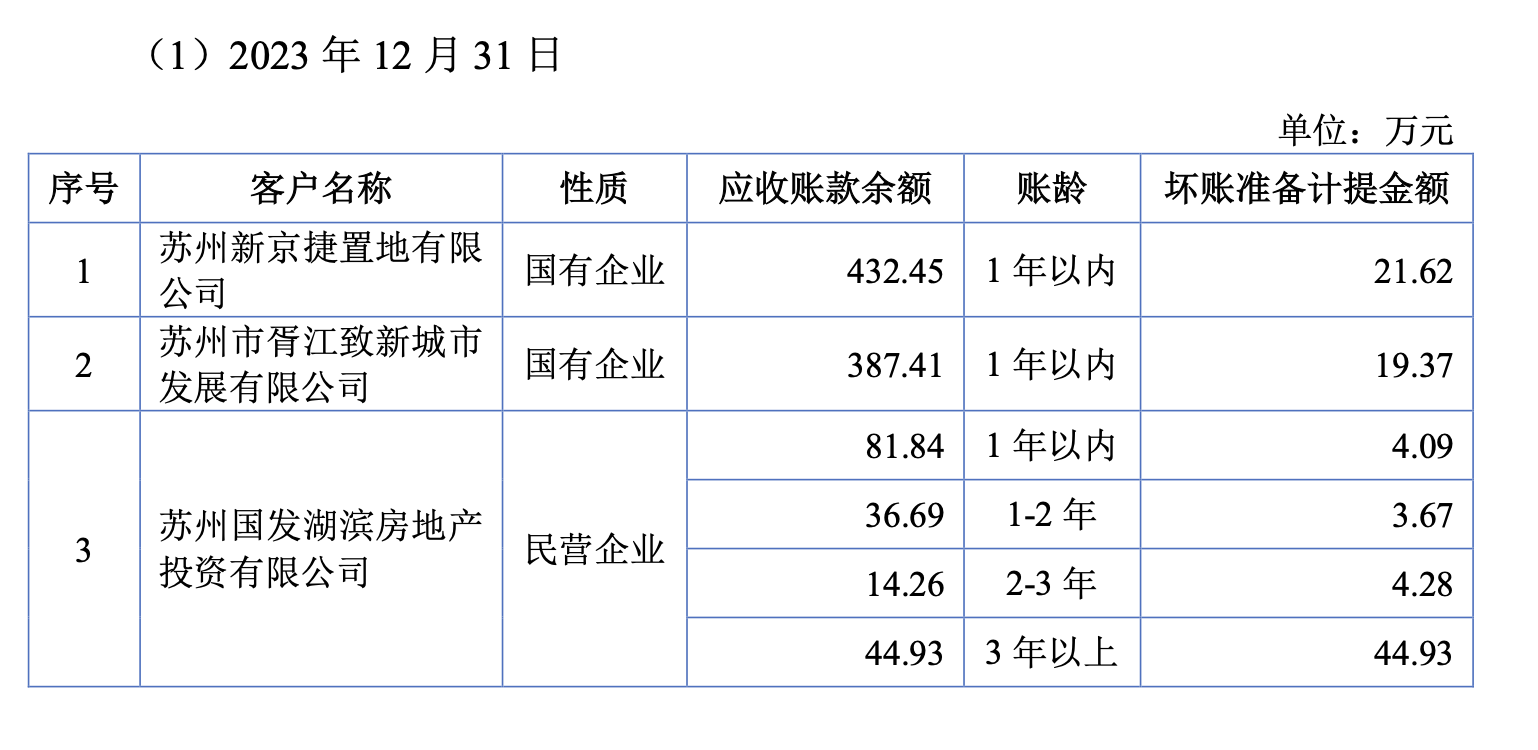

并且,对于项目尚未汇款,公司的对外披露存在前后不一致的情况,一轮问询回复“报告期内发行人承接苏州苏高新集团有限公司及其下属子公司、关联方主要项目情况”处显示,新京捷两个项目截至2023年末尚未回款金额分别为502万元和336万元,合计838万元;但“发行人各期末应收账款余额中前五名房地产客户”却显示,2023年末,中诚咨询对新京捷的应收账款余额仅为432万元,无合同资产,其中差额难免引发外界怀疑。

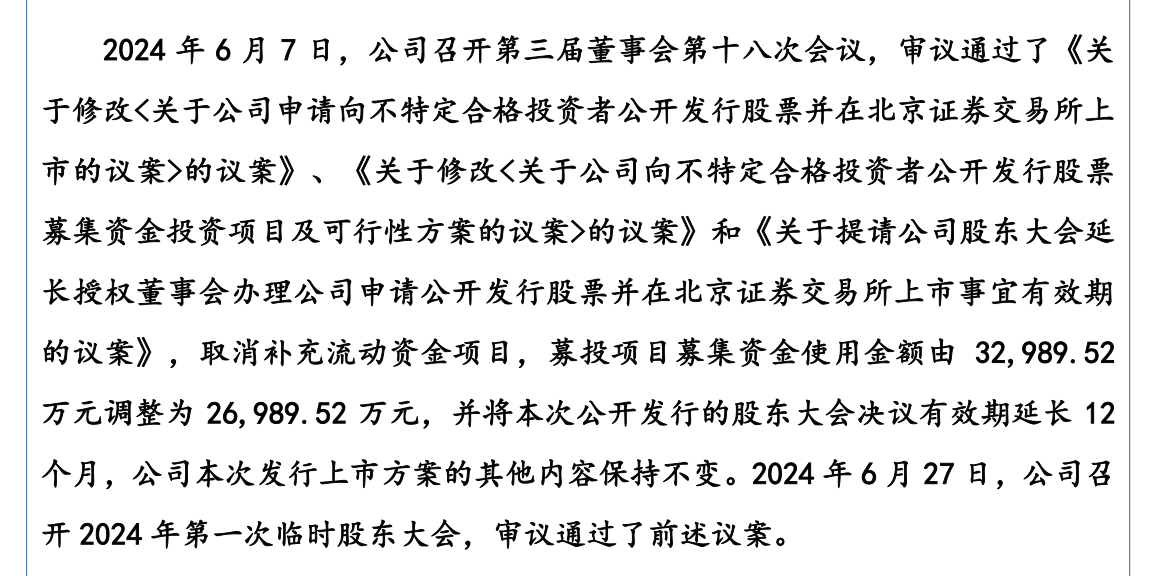

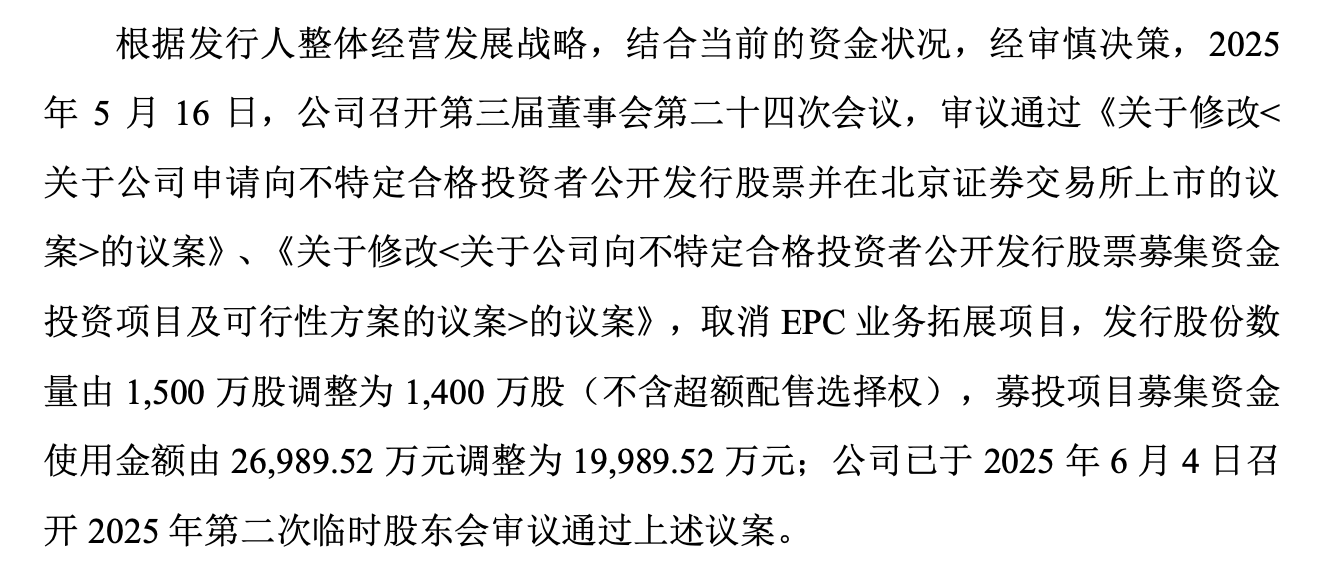

另一方面,在募资规划上,公司行为更是充满矛盾。最初计划募资3.3亿元,后来经过多次调整,最终缩减至2亿元,其中监管问询公司在EPC业务拓展项目上,尚无成功工程总承包项目经验,为何具备开展EPC业务的执行基础,公司称已签约4.2亿元合同,但也承认这一项目将导致资金长期占用风险,在压力下砍掉了7000万的募投计划。更令人疑惑的是,依据招股书和问询回复,公司一边募资补流,又一边大额分红,监管要求公司结合账面货币资金、理财产品支出、分红情况等说明资金需求的必要性。

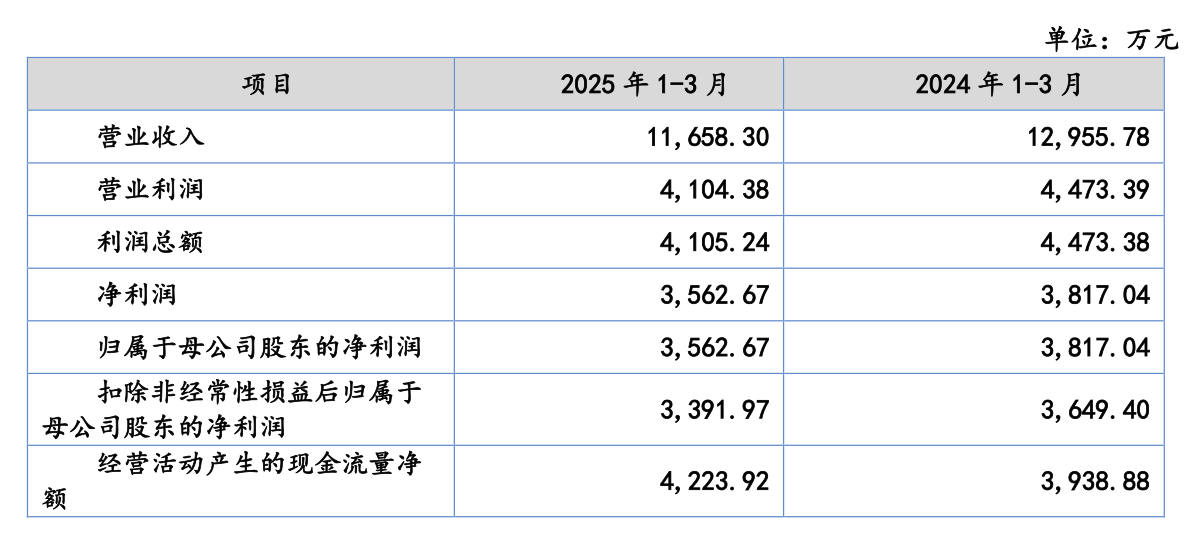

从经营情况来看,2025年一季度,公司业绩已现疲态:营收1.17亿元,同比下降10.01%;净利润3562.67万元,同比下降6.66%。

与此同时,公司区域集中风险突出。2022年至2024年,江苏省内收入占比均超96%,2024年省外收入仅1231万元,占比3.12%。2025年一季度末,省外在手订单仅1503万元。

在此背景下,中诚咨询的IPO之路面对重重质疑,包括对业务拓展项目、募资补流的合理性、公司的信披合规问题等等。而公司专业技术实力成为为数不多的亮点,作为江苏省首批全过程工程咨询试点企业,中诚咨询拥有一级造价工程师129名、注册监理工程师178名;公司还拥有18项专利(含4项发明专利)和55项软件著作权。

对这家苏州本土工程咨询龙头而言无锡恒鑫配资,比上市更紧迫的是如何收回那些纸面上的财富,而后厘清背后复杂的关联,同时提升治理透明度,未来能否经得住资本市场与经营环境的双重检验,仍待观察。

创通网提示:文章来自网络,不代表本站观点。